|

Организация может уменьшить свой доход на стоимость сырья и материалов при

соблюдении двух условий:

- материалы отпущены в производство (ст. 254 Налогового кодекса РФ);

- стоимость материалов оплачена поставщикам (п. 2 ст. 318 Налогового кодекса РФ).

Для отражения затрат на материалы в Книге учета необходимы как минимум три документа.

Первый - это накладная, по которой материалы были оприходованы на склад предприятия от

поставщика. Она подтверждает, что право собственности на эти материалы перешло к

покупателю. Второй - это внутренняя накладная, требование-накладная или лимитно-заборная

карта. На основании этих документов материалы передаются в производство. И третий документ -

платежное поручение с отметкой банка или квитанция к приходному кассовому ордеру, которые

указывают на то, что материалы оплачены.

На наш взгляд, в графе 2 разд. I Книги учета нужно указать номер и дату документа, на

основании которого материалы были переданы в производство, а также номер и дату документа

на оплату приобретенных материалов.

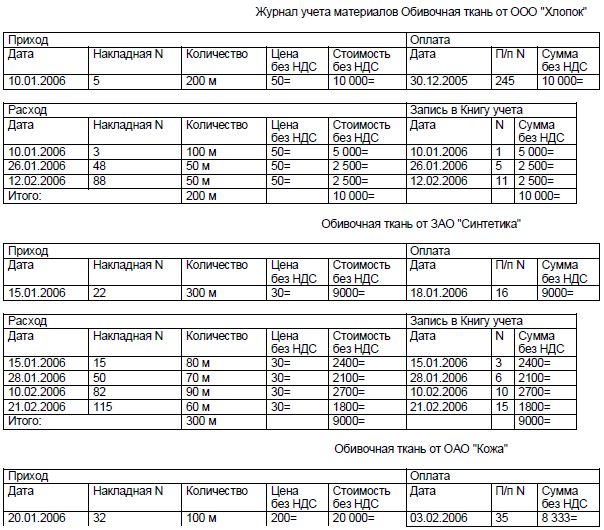

Пример. ООО "Фитиль" выпускает мягкую мебель. С 1 января 2006 г. организация перешла

на упрощенную систему налогообложения.

В декабре 2005 г. организация перечислила аванс ООО "Хлопок" в счет поставки обивочной

ткани в размере 11 800 руб. (платежное поручение N 245 от 30.12.2004).

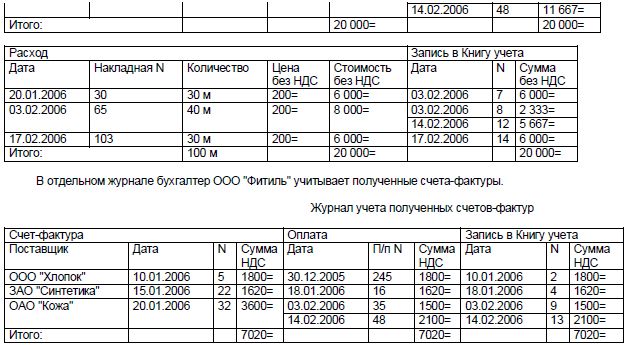

В январе 2006 г. на склад ООО "Фитиль" поступила обивочная ткань всего на сумму 46 020

руб.:

- 200 метров от ООО "Хлопок" на сумму 11 800 руб., в том числе НДС - 1800 руб. (накладная

и счет-фактура N 5 от 10.01.2006);

- 300 метров от ЗАО "Синтетика" на сумму 10 620 руб., в том числе НДС - 1620 руб.

(накладная и счет-фактура N 22 от 15.01.2006);

- 100 метров от ОАО "Кожа" на сумму 23 600 руб., в том числе НДС - 3600 руб. (накладная и

счет-фактура N 32 от 20.01.2006).

18 января 2006 г. была погашена задолженность перед ЗАО "Синтетика" за полученные

материалы в размере 10 620 руб. (платежное поручение N 16 от 18.01.2006).

В январе обивочная ткань была отпущена в производство - всего на сумму 18 000 руб.:

- по требованию N 3 от 10.01.2006 100 м ткани от ООО "Хлопок" на сумму 5000 руб. [(11 800

руб. - 1800 руб.): 200 м x 100 м];

- по требованию N 15 от 15.01.2006 80 м ткани от ЗАО "Синтетика" на сумму 2400 руб. [(10

620 руб. - 1620 руб.): 300 м x 80 м];

- по требованию N 30 от 20.01.2006 30 м ткани от ОАО "Кожа" на сумму 6000 руб. [(23 600

руб. - 3600 руб.): 100 м x 30 м];

- по требованию N 48 от 26.01.2006 50 м ткани от ООО "Хлопок" на сумму 2500 руб.;

- по требованию N 50 от 28.01.2006 70 м ткани от ЗАО "Синтетика" на сумму 2100 руб.

В феврале обивочная ткань была отпущена в производство - всего на сумму 21 000 руб.:

- по требованию N 65 от 03.02.2006 40 м ткани от ОАО "Кожа" на сумму 8000 руб.;

- по требованию N 82 от 10.02.2006 90 м ткани от ЗАО "Синтетика" на сумму 2700 руб.;

- по требованию N 88 от 12.02.2006 50 м ткани от ООО "Хлопок" на сумму 2500 руб.;

- по требованию N 103 от 17.02.2006 30 м ткани от ОАО "Кожа" на сумму 6000 руб.;

- по требованию N 115 от 21.02.2006 60 м ткани от ЗАО "Синтетика" на сумму 1800 руб.

В феврале 2006 г. была погашена задолженность перед ОАО "Кожа" за полученные

материалы:

- п/п N 35 от 03.02.2006 на сумму 6000 руб.

- п/п N 48 от 14.02.2006 на сумму 14 000 руб.

Для учета материалов бухгалтер ООО "Фитиль" ведет специальный журнал. В нем он

отдельно отражает информацию о каждой партии материалов, поступившей на предприятие.

Данные за январь - февраль 2006 г. представлены ниже.

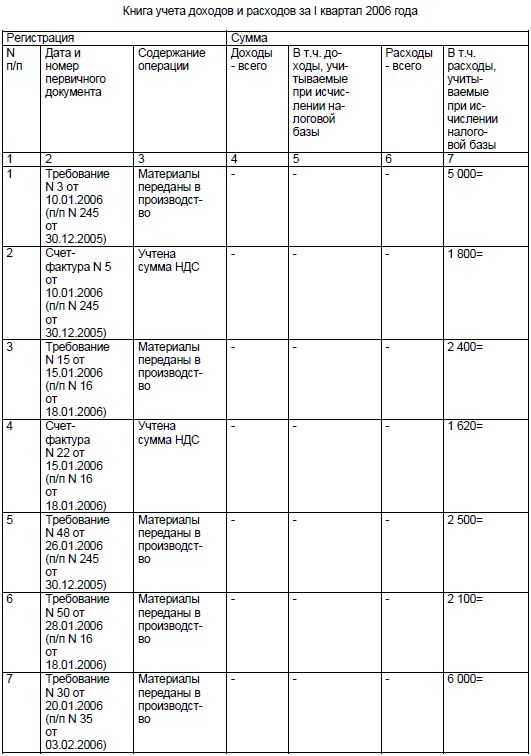

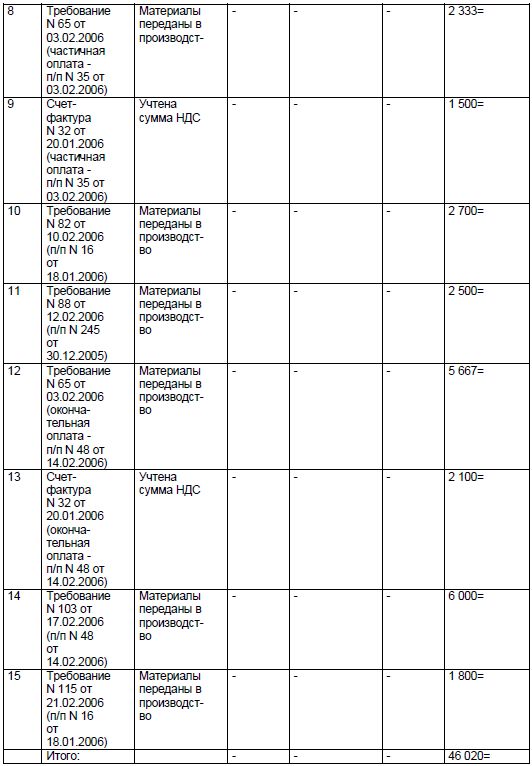

В I квартале 2006 г. бухгалтер ООО "Фитиль" сделал в Книге учета такие записи:

Оценка стоимости материалов, списанных в производство

Статья 254 Налогового кодекса РФ разрешает оценивать списанные материалы по:

- стоимости единицы запасов;

- средней стоимости;

- стоимости первых по времени приобретения (ФИФО);

- стоимости последних по времени приобретения (ЛИФО).

Теоретически организация, применяющая упрощенную систему налогообложения, может

оценивать материалы, списанные в производство, любым из перечисленных способов.

Однако на практике организовать такой учет будет достаточно сложно.

Если организация в течение месяца приходует несколько партий однородных материалов, то

целесообразно оценивать использованные материалы методом ФИФО. При этом, чтобы не

запутаться, оплачивать материалы лучше в той последовательности, в которой они поступили на

склад предприятия.

Пример. ООО "Силуэт" занимается пошивом постельного белья. Основной поставщик

предприятия - ткацкая фабрика ООО "Ивановские ситцы".

С 1 января 2006 г. ООО "Силуэт" применяет упрощенную систему налогообложения.

На начало II квартала 2006 г. на складе предприятия числилось 200 м ткани по учетной

стоимости 4000 руб. Они были оплачены 20 марта (п/п N 63).

2 апреля 2006 г. на склад поступило 1000 м ткани по накладной и счету-фактуре N 98 на

сумму 27 140 руб., в том числе НДС - 4140 руб.

Ткань была частично оплачена:

- 1 апреля - 500 м (п/п N 74 на сумму 13 570 руб., в том числе НДС - 2070 руб.);

- 8 апреля - 300 м (п/п N 79 на сумму 8142 руб., в том числе НДС - 1242 руб.);

- 13 апреля - 200 м (п/п N 83 на сумму 5428 руб., в том числе НДС - 828 руб.).

16 апреля 2006 г. на склад было оприходовано 800 м ткани по накладной и счету-фактуре N

124 на сумму 23 600 руб., в том числе НДС - 3600 руб. В этот же день ткань была оплачена (п/п N

89).

В течение месяца в производство было отпущено всего 1400 м:

- по требованию N 93 от 03.04.2006 - 800 м;

- по требованию N 108 от 17.04.2006 - 600 м.

Остаток ткани на складе на 1 мая 2006 г. составил 600 метров.

Организация оценивает материалы, списанные в производство, методом ФИФО.

Всего поступило в апреле на склад 1800 м ткани на сумму 43 000 руб. (27 140 - 4140 + 23 600

- 3600).

Затраты, связанные с приобретением материалов

Согласно п. 2 ст. 254 Налогового кодекса РФ в стоимость материалов помимо цены

приобретения включаются также:

- комиссионные вознаграждения, уплаченные посредническим организациям;

- ввозные таможенные пошлины и сборы;

- расходы на транспортировку;

- другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они

должны быть оплачены. Таким образом, если в ходе приобретения материалов организация

понесла дополнительные затраты, то стоимость материалов можно будет признавать в качестве

расходов только при одновременном выполнении трех условий:

- стоимость материалов оплачена поставщику;

- материалы списаны в производство;

- затраты, связанные с приобретением материалов, оплачены.

Пример. ООО "Навигатор" занимается остеклением балконов. С 1 января 2006 г.

организация применяет упрощенную систему налогообложения. Затраты, связанные с

приобретением материалов, организация учитывает отдельно от стоимости материалов.

Для поиска поставщика материалов был заключен договор с ООО "Фигаро" на сумму 1180

руб., в том числе НДС - 180 руб. (счет-фактура N 88 от 02.06.2006).

ООО "Навигатор" 2 июня 2006 г. получило от ЗАО "Пихта" 1000 кв. м вагонки, которую

организация использует для внутренней отделки балконов (накладная и счет-фактура N 99 от

02.06.2006). Стоимость материалов составила 59 000 руб., в том числе НДС - 9000 руб.

Материалы были оплачены платежным поручением N 155 от 03.06.2006.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила

2950 руб., в том числе НДС - 450 руб. (счет-фактура N 77 от 02.06.2006).

Вагонка была списана в производство на основании требования:

- N 30 от 02.06.2006 - 500 м;

- N 40 от 16.06.2006 - 400 м;

- N 50 от 30.06.2006 - 100 м.

ООО "Навигатор" включает затраты на приобретение материалов в их стоимость.

Учет импортных материалов

При ввозе материалов на таможенную территорию РФ предприятие должно уплатить НДС,

таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала.

Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А вот

таможенную пошлину и таможенные сборы нужно включить в стоимость приобретенных

материалов.

Обратите внимание! Стоимость импортного товара, которая выражена в иностранной

валюте, пересчитывается в рубли по курсу Банка России на дату оплаты, а не на дату

оприходования товара.

Пример. С 1 января 2006 г. ЗАО "Метелица" использует упрощенную систему

налогообложения.

Для производства газированных напитков было импортировано 9000 л концентрата

апельсинового сока у зарубежного партнера - фирмы "Экшн". Таможенная стоимость материала

равна его контрактной стоимости - 10 000 евро. Курс евро на дату оформления ГТД составил 36

руб.

5 июня 2006 г. на основании ГТД N 08502/050606/0028900 с расчетного счета предприятия

были перечислены следующие таможенные платежи:

- таможенная пошлина п/п N 91 на сумму 18 000 руб. (10 000 евро x 36 руб/евро x 5%);

- таможенный сбор за оформление товаров в рублях п/п N 92 на сумму 360 руб. (10 000 евро

x 36 руб/евро x 0,1%);

- таможенный сбор за оформление товаров в валюте п/п N 93 на сумму 180 руб. (10 000 евро

x 36 руб/евро x 0,05%);

- НДС п/п N 94 на сумму 68 040 руб. [(10 000 евро x 36 руб/евро + 18 000 руб.) x 18%].

Материалы были оприходованы 05.06.2006 в евро. Таможенную пошлину и таможенные

сборы ЗАО "Метелица" включит в стоимость импортированных материалов.

В июне была погашена задолженность перед поставщиком:

- заявление на перевод N 11 от 01.06.2006 на сумму 5000 евро (курс 35,8 руб/евро);

- заявление на перевод N 12 от 20.06.2006 на сумму 5000 евро (курс 36,2 руб/евро).

Концентрат апельсинового сока был списан в производство на основании требования-

накладной N 41 от 09.06.2006 - 2000 л; N 46 от 16.06.2006 - 4000 л; N 54 от 30.06.2006 - 3000 л.

Предварительно бухгалтер рассчитал учетную стоимость концентрата апельсинового сока.

|