|

Бизнес -

Малый бизнес

|

|

Для учета наличных и безналичных денежных средств Планом счетов и рабочим планом

счетов бухгалтерского учета, предлагаемым Типовыми рекомендациями по организации бухучета,

используются счета 50 "Касса" и 51 "Расчетный счет".

Как уже указывалось, эти счета активные и могут иметь только дебетовое сальдо,

показывающее остаток денежных средств в кассе и на расчетном счете.

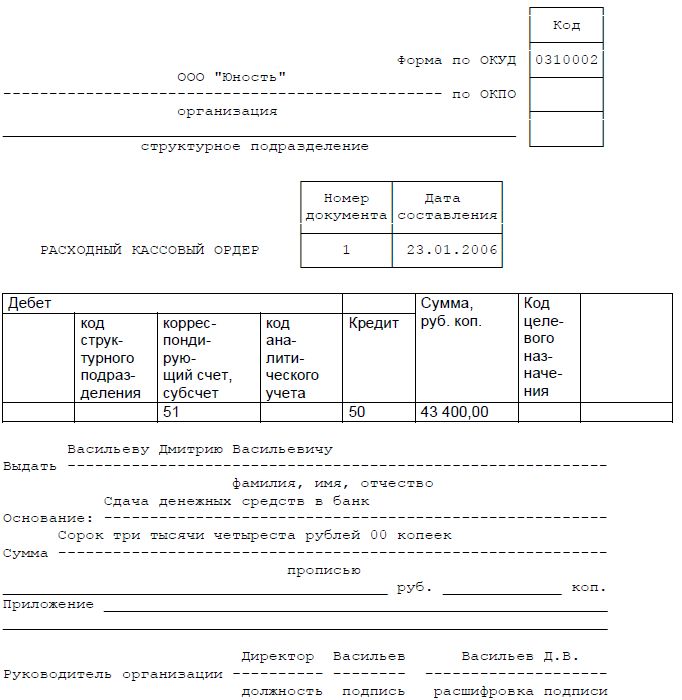

Пример. Поступившие денежные средства в счет оплаты вклада в уставный капитал были

распределены следующим образом:

Внесено при открытии расчетного счета в банк 43 400 руб. Денежные средства внесены в

банк в такой величине, чтобы с учетом размера денежных средств, выданных под отчет, остаток

денежных средств в кассе составил 10 000 руб. и не превышал лимит остатка денежной

наличности в кассе, установленный банком.

Лимит остатка денежной наличности в кассе, установленный банком, составляет 10 000 руб.

И оставлено в кассе 10 000 руб.

На счетах бухгалтерского учета данная операция была отражена следующим образом:

Дебет 51 Кредит 50

- 43 400 руб. - внесены на расчетный счет денежные средства из кассы предприятия.

Расхождений между упрощенной и общепринятой формой бухгалтерского учета в данном

случае нет.

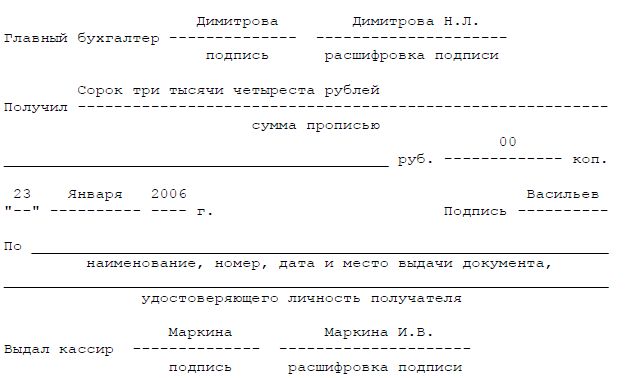

На предприятии был выписан расходный кассовый ордер за номером 1.

|