|

Типовыми рекомендациями для учета уставного капитала малыми предприятиями,

ведущими бухгалтерский учет по упрощенной форме, предусмотрен счет 80 "Уставный капитал".

Для ведения аналитического учета к этому счету могут быть открыты субсчета

"Объявленный уставный капитал" и "Оплаченный уставный капитал".

При этом субсчет "Объявленный уставный капитал" открывается после государственной

регистрации организации в сумме взносов ее учредителей (участников), предусмотренных

учредительными документами.

Субсчет "Оплаченный уставный капитал" используется только после фактического

поступления денежных средств или иного имущества в счет вклада в уставный капитал.

Основанием для ведения аналитического учета могут выступать учредительные документы,

акты или соглашения об оценке имущества, акты приема-передачи имущества, приходные

кассовые ордера, платежные поручения и прочие документы.

Счет 80 - пассивный, общее кредитовое сальдо счета 80, без учета субсчетов, показывает

сумму объявленного (зарегистрированного) уставного капитала. Оборот по дебету - уменьшение, а

оборот по кредиту - увеличение уставного капитала.

Имущество, внесенное в счет вклада в уставный капитал, приходуется по дебету счетов

учета имущества.

Однако встает вопрос - как отразить поступившие от учредителей в счет вклада в уставный

капитал нематериальные активы? Типовые рекомендации не предусматривают для малых

предприятий такие счета, как 75 "Расчеты с учредителями", 04 "Нематериальные активы", 05

"Амортизация нематериальных активов" и другие.

Рекомендуется следующее. Нематериальные активы, поступающие в организацию,

обособленно учитываются на счете 01 "Основные средства". Амортизация нематериальных

активов учитывается обособленно на счете 02 "Амортизация основных средств".

Учет дебиторской и кредиторской задолженности, осуществляемый согласно Плану счетов

на счете 75 "Расчеты с учредителями", рекомендуется вести на счете 76 "Расчеты с разными

дебиторами и кредиторами". На данном счете расчеты приводятся в развернутом виде: по дебету -

возникновение дебиторской задолженности и погашение кредиторской, по кредиту - возникновение

кредиторской задолженности и погашение дебиторской.

Пример. Между тремя физическими лицами в январе 2006 г. заключен учредительный

договор о создании ООО "Юность". Уставный капитал создаваемого малого предприятия

составляет 120 000 руб.

Доли учредителей в уставном капитале предприятия распределяются следующим образом

(стоимости вкладов Засилова Г.М. и Васильева Д.В. составляют по 39 996 руб. каждого, а Яшкина

В.В. - 40 008 руб., но для упрощения примера и его наглядности их доли принимаются по 40 000

руб. каждого).

| Учредитель |

Размер доли в уставном

капитале предприятия, % |

Доля учредителя в

суммовом выражении, руб. |

| Засилов Г.М. |

33,33 |

40 000 |

| Васильев Д.В. |

33,33 |

40 000 |

| Яшкин В.В. |

33,34 |

40 000 |

| Итого |

100 |

120 000 |

Засилов Г.М. и Яшкин В.В. в качестве вклада в уставный капитал вносят наличные денежные

средства. Причем Яшкин В.В. оплачивает свою долю с отсрочкой платежа.

В качестве вклада в уставный капитал Васильев Д.В. вносит исключительное право на

использование базы данных и принтер со следующими характеристиками.

Наименование

объекта |

Денежная

оценка

учредителей,

руб. |

Срок полезного

использования,

мес. |

Срок нахождения

в эксплуатации,

мес. |

Исключительное право

на использование

базы данных |

12000 |

60 |

- |

| Принтер |

11000 |

|

27 |

Оставшуюся сумму Васильев Д.В. вносит в уставный капитал денежными средствами.

Для упрощения примера предположим, что никаких дополнительных расходов, связанных с

приобретением основного средства и нематериального актива, предприятие не имеет, также

предположим, что денежная оценка неденежных вкладов независимым оценщиком не требуется.

В учете организации после государственной регистрации предприятия в январе 2006 г.

сделаны следующие записи:

Дебет 76 субсчет "Расчеты по вкладам в уставный (складочный) капитал"/по конкретным

учредителям Кредит 80 субсчет "Объявленный уставный капитал"

- 120 000 руб. - отражено образование уставного капитала ООО на сумму, заявленную в

учредительных документах;

Дебет 08 Кредит 76 субсчет "Расчеты по вкладам в уставный (складочный)

капитал"/Васильев Д.В.

- 12 000 руб. - внесено в качестве вклада в уставный капитал Васильевым Д.В.

исключительное право на использование базы данных;

Дебет 01 субсчет "Нематериальные активы" Кредит 08

- 12 000 руб. - принят к учету нематериальный актив на основании документов,

подтверждающих право на его использование;

Дебет 08 Кредит 76 субсчет "Расчеты по вкладам в уставный (складочный)

капитал"/Васильев Д.В.

- 11 000 руб. - внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер,

оцененный учредителями в сумме 11 000 руб.;

Дебет 01 субсчет "Основные средства" Кредит 08

- 11 000 руб. - принят к учету принтер;

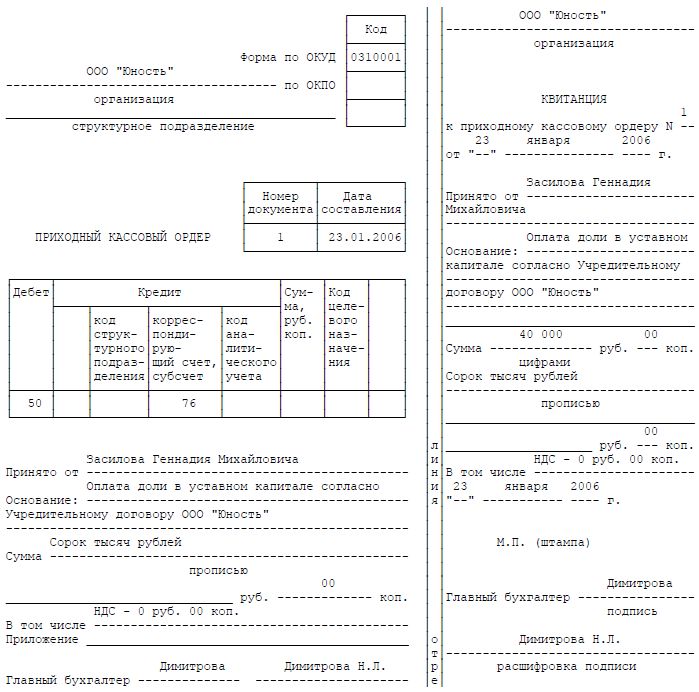

Дебет 50 Кредит 76 субсчет "Расчеты по вкладам в уставный (складочный) капитал"/Засилов

Г.М.

- 40 000 руб. - оплачена доля в уставном капитале Засиловым Г.М.;

Дебет 50 Кредит 76 субсчет "Расчеты по вкладам в уставный (складочный)

капитал"/Васильев Д.В. EuroSexe.ch

- 17 000 руб. (40 000 руб. - (12 000 руб. + 11 000 руб.)) - оплачена денежными средствами

подлежащая оплате доля в уставном капитале Васильевым Д.В. после внесения в уставный

капитал исключительного права на использование базы данных и принтера;

Дебет 80 субсчет "Объявленный уставный капитал" Кредит 80 субсчет "Оплаченный

уставный капитал"

- 80 000 руб. - отражен оплаченный уставный капитал после фактического поступления

денежных средств и иного имущества в счет вклада в уставный капитал.

На счетах по учету денежных средств и имущества в корреспонденции со счетом 76 субсчет

"Расчеты по вкладам в уставный (складочный) капитал" отражены имущество и денежные

средства на общую сумму 80 000 руб.

Дебетовое сальдо счета 76 субсчет "Расчеты по вкладам в уставный (складочный) капитал"

составляет 40 000 руб. и показывает задолженность по вкладам в уставный капитал. В нашем

примере это неоплаченная доля Яшкина В.В., задолженность по которой будет погашена позднее.

Для сопоставления методологии отражения хозяйственных операций в бухгалтерском учете

малого предприятия, применяющего упрощенную форму бухгалтерского учета, и предприятия,

работающего по общеустановленной системе бухгалтерского учета, рассмотрим порядок

отражения тех же хозяйственных операций на счетах бухгалтерского учета предприятия,

работающего по общеустановленной системе бухгалтерского учета.

Операции по отражению уставного капитала и учета расчетов с учредителями в этом случае

будут выглядеть следующим образом:

Дебет 75/по конкретным учредителям Кредит 80 субсчет "Объявленный уставный капитал"

- 120 000 руб. - отражено образование уставного капитала ООО на сумму, заявленную в

учредительных документах;

Дебет 08 Кредит 75/Васильев Д.В.

- 12 000 руб. - внесено в качестве вклада в уставный капитал Васильевым Д.В.

исключительное право на использование базы данных;

Дебет 04 Кредит 08

- 12 000 руб. - принят к учету нематериальный актив на основании документов,

подтверждающих право на его использование;

Дебет 08 Кредит 75/Васильев Д.В.

- 11 000 руб. - внесен в качестве вклада в уставный капитал Васильевым Д.В. принтер,

оцененный учредителями в сумме 11 000 руб.;

Дебет 01 Кредит 08

- 11 000 руб. - принят к учету принтер;

Дебет 50 Кредит 75/Засилов Г.М.

- 40 000 руб. - оплачена доля в уставном капитале Засиловым Г.М.;

Дебет 80 субсчет "Объявленный уставный капитал" Кредит 80 субсчет "Оплаченный

уставный капитал"

- 80 000 руб. - отражен оплаченный уставный капитал после фактического поступления

денежных средств и иного имущества в счет вклада в уставный капитал.

Для оприходования денежных средств, поступивших в кассу, были выписаны приходные

кассовые ордера.

Приведем образец заполнения приходного кассового ордера.

|