|

Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения

инвентаризации определяются руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно. Поэтому в приказе об учетной политике предприятия

должен быть оговорен этот момент. Руководитель, учитывая специфику деятельности своего

предприятия и особенности производственного процесса, определяет, с какой частотой и в какие

сроки целесообразно производить инвентаризации, а также порядок их проведения.

Пример. Порядок проведения инвентаризации имущества и обязательств:

Инвентаризация имущества и обязательств проводится в соответствии с Приказом

Минфина России от 13 июня 1995 г. N 49. Количество инвентаризаций в отчетном году, дата их

проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них,

определены в Приложении N 7.

При этом необходимо помнить, что проведение инвентаризации обязательно (п. 2 ст. 12

Закона о бухгалтерском учете):

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании

государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных

экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

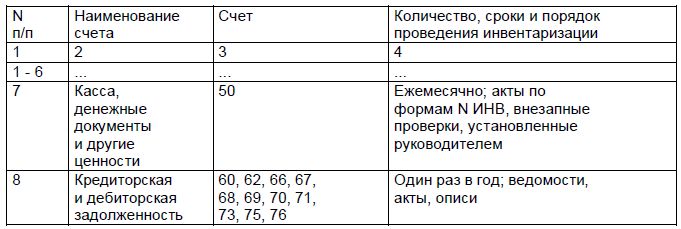

Пример. В силу большого оборота наличной денежной массы и сравнительно небольшого

количества дебиторов и кредиторов предприятие установило и зафиксировало в Приложении к

Приказу об учетной политике следующее.

Выписка из Приложения N 7 к Приказу об учетной политике предприятия N 1 от 03.01.2006.

Положение о проведении инвентаризации

имущества и обязательств на 2006 год

|